副業を始める理由は人それぞれです。

「給料以外の副収入で生活にゆとりを持ちたい」「将来の独立に向けて、副業でスキルを磨きたい」など、目的は違っても本業以外の収入を得るという点は共通しています。

そして、その収入に伴う税金については、誰もが気になるところでしょう。

特に多くのサラリーマンは、これまで税金関連を会社任せにしてきたため、

「副業でも確定申告が必要なの?」「そもそも確定申告って何をするの?」といった疑問や不安を抱える方も少なくありません。

中には、確定申告が面倒そうという理由で、副業を始めるのをためらっている人もいるでしょう。

そこで本記事では、副業における確定申告の必要性と、勤務先に知られた場合の対応方法について、わかりやすく解説していきます。

税金や申告の知識を正しく身につければ、不安を解消し、安心して副業に取り組むことができます。

目次

副業で確定申告が必要になるケースとは?

サラリーマンが副業を始めた場合、確定申告が必要になる所得の基準は「年間20万円」です。

つまり、副業による年間の所得が20万円を超えると確定申告の義務が発生し、20万円以下であれば申告は不要となります。

ここで注意が必要なのは、副業には「給料として稼ぐ場合」と「報酬として稼ぐ場合」があるという点です。

これらは税務上の扱いが異なるため、しっかり区別しておきましょう。

- 「給料として稼ぐ=雇用される=収入」

- 例:アルバイト、パート、派遣など。給与明細が発行され、源泉徴収が行われる。

- 「報酬として稼ぐ=事業として行う=所得」

- 例:クラウドソーシング、内職、在宅ネットビジネス、フリーランス案件など。売上から経費を差し引いた額が所得となる。

この違いにより、申告の要否が変わります。

雇用の場合は、受け取る給料がすでに経費を差し引かれた額=そのまま所得となるため、年間で20万円以上稼げば確定申告が必要です。

一方、事業・業務委託の場合は、所得=「売上 − 経費」で計算します。

例えば、売上(報酬)が100万円あっても、経費が80万円かかっていれば所得は20万円以下となり、この場合は確定申告の必要はありません。

また、雇用と事業の両方で副収入を得ている場合は、それぞれの所得を合算して判定します。

合算した結果が20万円を超える場合は、確定申告の対象となります。

サラリーマンの確定申告に関する基礎知識

多くのサラリーマンは「確定申告をしたことがない」という方がほとんどでしょう。

これは、会社員の場合は原則として毎月の給与から所得税が源泉徴収され、年末調整で過不足が清算されるためです。

勤務先が税金の計算から納付までを代行してくれるため、自分で税務署に行く必要がないのです。

しかし、副業の所得が年間20万円を超える場合は話が別です。

これは、給与所得とは別に新たな所得が発生するため、自分で確定申告を行い、追加で税金を納める必要があるからです。

さらに、副業以外でも以下のようなケースでは、サラリーマンであっても確定申告が必要となります。

- 年収が2,000万円を超える場合

- 年収が2,000万円を超えると年末調整の対象外となり、全員が自分で確定申告を行う必要があります。

- 二か所以上から給与を受け取っている場合

- 複数の勤務先から給料を受け取ると、それぞれで源泉徴収されても正しい納税額にならないため、確定申告が必要です。

また、次のような控除は年末調整では精算されません。該当する場合は、領収書や証明書を揃えて確定申告を行う必要があります。

- 医療費控除(1年間の医療費が一定額を超えた場合)

- 寄付金控除(ふるさと納税など)

- 雑損控除(災害や盗難による損失)

このように、サラリーマンだからといって確定申告が不要とは限りません。

自分の副業や所得状況を正しく把握し、必要に応じて早めに準備を進めましょう。

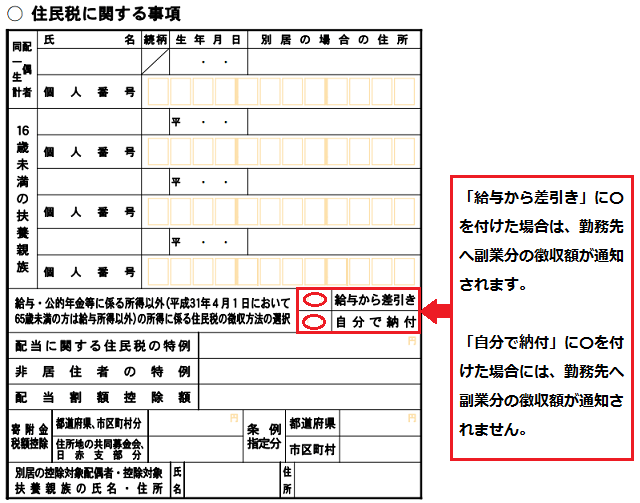

⚠ 確定申告をすることで副業が会社にバレる

サラリーマンが副業を行い確定申告をした場合、副業の所得に対する住民税額が原則として勤務先へ通知されます。

そのため、副業を会社に内緒にしていても、住民税の通知を通じてバレてしまうケースが多いのです。

この仕組みは、会社が従業員の住民税を給与から天引き(特別徴収)する際に、税額が前年より大きく増えると、経理担当者が「副業による収入増加」に気づく可能性があるからです。

💡 バレないようにするには?

確定申告書の第二表「住民税に関する事項」欄で、「自分で納付」にチェック(〇)を入れることで、会社に副業分の住民税通知が送られなくなります。

この方法を選べば、確定申告をしても会社に副業が知られる可能性は大幅に減ります。

ただし、この場合は税務署から自宅に「副業分の住民税納付書」が郵送され、自分で納税(普通徴収)を行う必要があります。

⚠ 注意点

別の会社から給与を受け取っている場合(アルバイト・ダブルワークなど)は、両方の給与がまとめて特別徴収されるため、本業の会社にも副業分の収入が通知されてしまいます。

また、住民税の取り扱いは自治体によって細かい運用が異なるため、確実に会社に知られずに副業を続けたい場合は、事前に税務署や市区町村役場へ確認しておくことをおすすめします。

- 副業分の住民税が特別徴収されると会社に知られる可能性大

- 確定申告書第二表で「自分で納付」にチェックすれば回避できる

- 普通徴収にすると自宅へ納付書が届き、自分で納税する必要あり

- ダブルワークなど別会社からの給与はバレやすいので注意

副業別の確定申告の手続き

副業で確定申告を行う場合、まずは自分の副業がどの「所得区分」に該当するのかを確認することが重要です。

所得は法律上、以下の10種類に分類され、それぞれ税金の計算方法や必要書類が異なります。

| 利子所得 | 預貯金や公社債の利子、貸付信託や公社債投信の収益の分配などから生じる所得 |

| 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 |

| 不動産所得 | 土地や建物などの貸付けによる所得 |

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| 給与所得 | 給料・賞与などの所得 |

| 退職所得 | 退職によって受ける所得 |

| 山林所得 | 山林を伐採したものなどを譲渡した場合に生ずる所得 |

| 譲渡所得 | 土地や建物など、資産の譲渡による所得 |

| 一時所得 | 上記8つ以外の所得(懸賞や満期保険金など) |

| 雑所得 | 上記9つ以外の所得(印税や公的年金など) |

年末から翌年1月にかけて、副業の取引先や依頼元から源泉徴収票や支払調書が送付されることがあります。

これらの書類を受け取ったら、必ず所得区分を確認しましょう。

- 源泉徴収票が届いた場合:「給与所得」に該当。本業の給与と合算して計算します。

- 支払調書が届いた場合:「雑所得」に該当。必要経費を差し引いて所得額を計算します。

ここからは主な副業ごとの所得区分と申告のポイントを具体的に解説します。

- アフィリエイトなどのネットビジネス

-

「雑所得」に分類されます。

自宅作業の場合は、家賃の一部、ネット回線やスマホ代、書籍代、広告費などを経費として計上可能です。

本格的に事業として行っている場合は「事業所得」に切り替えられるケースもあります。 - クラウドソーシングや内職などの在宅ワーク

-

こちらも「雑所得」が基本です。

自宅作業に関わる通信費・光熱費の一部、消耗品費なども経費として認められる場合があります。 - フリマやネットオークション

-

自宅にあった家具・家電・衣類・車などの生活用動産の売却は非課税(課税対象外)です。

ただし、30万円を超える貴金属や骨董品などは課税対象となり、転売目的で仕入れた商品も「生活用動産」には当たらないため課税されます。 - FX取引・仮想通貨取引

- 「雑所得」に分類されます。取引履歴や入出金記録を必ず保存し、利益と損失を正確に計算しましょう。

- 株式や不動産の売買

- 「譲渡所得」に分類されます。売却益に応じて税率や計算方法が異なります。

- 不動産投資

- 「不動産所得」に分類されます。家賃収入や管理費、修繕費などを正確に管理して申告します。

- 競馬・パチンコなどのギャンブル

-

原則「一時所得」に分類されます。

競艇・競輪・オートレースの払戻金なども対象ですが、日本の宝くじの当選金は非課税です。 - 芸能や技芸

-

芸人活動、音楽活動、パフォーマンスなどは「事業所得」に分類されます。

活動経費(楽器代・練習場利用料・交通費など)を計上可能です。

なお、「雑所得」に分類される副業でも、継続的かつ安定的な収益があり、事業規模で行っている場合は「事業所得」への変更が可能です。

この場合、経費の計上範囲が広がるなどのメリットもあるため、該当するかどうかは税務署に相談してみると良いでしょう。

会社に副業がバレたらどうなる?

まず絶対に覚えておきたいことは、会社に副業がバレないようにするために、所得があるにもかかわらず確定申告をしない=無申告という行為は許されないということです。

副業禁止はあくまで会社との就業規則上の取り決め違反ですが、脱税は刑事罰の対象となる犯罪です。

副業のために法律を犯すような過ちは絶対に避けましょう。

💡 バレたら即クビ? 実際のところ

「副業がバレたら即解雇になるのでは…」と不安に思う方も多いですが、実際には即クビになるケースは極めて稀です。

過去の労働関係の判例を見ても、就業時間外は基本的に労働者の自由な時間とされ、副業や兼業を全面的に禁止することは原則できないとされています。

- 労働契約で定められた時間外は労働者の自由時間であり、兼業・二重就職を全面禁止するのは原則として許されない。

- ただし、副業が本業の業務に支障を与えたり、会社の信用を損なう可能性がある場合は、会社の承諾を必要とする規定を設けることは可能。

- 就業規則で許可制とされている場合、無許可で副業を行うことは懲戒の対象になり得るが、それは本業に実質的な悪影響がある場合に限られる。

📌 実務的な考え方

以上を踏まえると、本業に支障を与えない範囲であれば、副業と会社員の両立は基本的に自由です。

もし就業規則に副業禁止の条項がある場合でも、可能であれば事前に許可をもらっておくのが最も安全です。

特に、ブログアフィリエイトやWebライティングなど、自宅やオンラインで完結する副業は会社にバレにくい傾向があります。

仮にバレたとしても、ブログ運営そのものを理由に懲戒解雇されるケースはほぼ考えにくいでしょう。

もし「就業規則で禁止されているから…」という理由で副業をためらっている方は、今回紹介した判例や考え方を参考に、本業に支障を与えない範囲で賢く副業を選択してみてください。

副業の税金はいくら払うのか?

副業で発生する税金は、申告方法(白色申告か青色申告か)によって納税額が大きく変わります。

青色申告では最大65万円の特別控除や、赤字の繰越などのメリットがあり、節税効果が高くなる一方、白色申告ではこうした優遇は受けられません。

副業に関する税金は主に以下の3種類です。

- 所得税 … 所得額に応じて5%~45%の累進課税で計算されます。

- 住民税 … 所得の一律10%(都道府県民税4%+市区町村民税6%)が課税されます。

- 社会保険料 … 所得や働き方によって国民健康保険や国民年金の追加負担が発生する場合があります。

例えば、副業で年間50万円の所得があれば、所得税(約5%)+住民税(10%)で合計15%前後が税金としてかかる計算になります。

さらに青色申告を活用すれば、この課税対象額を大幅に減らすことも可能です。

「自分の場合はいくらぐらい払うことになるのか」を正確に把握するには、シミュレーションツールを使うのが便利です。

確定申告ソフトのfreeeが提供する無料ツール「副業の税額診断」なら、最短1分・登録不要で概算の税額を計算できますので、ぜひ活用してみてください。

まとめ

ここまで、副業で必要となる確定申告のケースや、税金が発生する条件について解説してきました。

政府は厚生労働省を中心に「働き方改革」を推進しており、その中核にあるのが柔軟な働き方の普及です。各界の有識者による議論も進み、在宅ワークや副業・兼業が社会的にも後押しされる流れが加速しています。

こうした流れの中で、私たちの収入の選択肢は確実に広がっていきます。しかし、どれだけ稼げる副業を選んでも、税金や申告のルールを知らなければ思わぬ負担となり、せっかくの収入が目減りしてしまう可能性もあります。

だからこそ、副業を始める段階から「税金の知識」と「正しい手続き」を身につけておくことが重要です。

また、確定申告や節税対策は一朝一夕で身につくものではありません。今のうちから副業に取り組み、スキルや経験を積み重ねておくことで、将来どんな働き方の変化があっても柔軟に対応できるはずです。

小さな一歩でも行動を起こすことが、将来の大きな成果につながります。

副業は単なる収入源にとどまらず、あなたのライフプランを豊かにする大きな武器になり得ます。

ぜひ、今日からできることを一つずつ始め、知識とスキルを蓄積していきましょう。